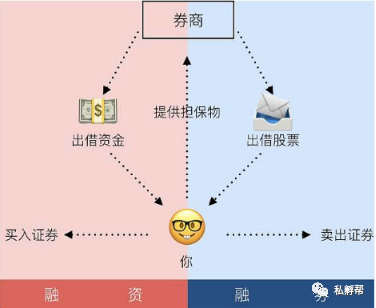

一、融资融券的特点

1、杠杆性

按照沪深交易所的规定, 投资者进行融资融券交易,其融资融券保证金比例均为不得低于50%(注释:保证比例是指投资者交付的保证金与融资融券交易金额的比例) ,因此投资者倘若拥有100万元现金作为保证金,按照50%的保证比例可从证券公司融得的资金金额或者证券市值为100万/50%=200万元,即投资者可以获得2倍的杠杆比例。

因融资融券交易具有杠杆交易特点,投资者在从事融资融券交易时,如与普通交易一样看待,将会放大风险。此外,融资融券交易除了正常交易费用还需要支付利息费用。

2、资金疏通性

货币市场和资本市场作为金融市场的两个有机组成部分,两个市场间的资金流动必须保持顺畅状态,如果相互间资金流动的通道阻塞或狭窄,势必降低金融市场的整体效率。信用交易机制以证券金融机构为中介,一头联结着银行金融机构,一头联结着证券市场的投资者,通过融资融券交易,引导资金在两个市场之间有序流动,从而提高证券市场的整体效率。因此,从信用交易机制的基本功能看,它是货币市场和资本市场之间重要的资金通道,具有资金疏通性。

3、信用双重性

证券融资融券交易中存在双重信用关系。在融资信用交易中,投资者仅支付部分价款就可买进证券,不足的价款由经纪人垫付,经纪人向投资者垫付资金是建立在信用基础上的,也就是说,经纪人垫付部分差价款,是以日后投资者能偿还这部分价款及支付相应利息为前提。这是第一层信用关系:另一方面,经纪人所垫付的差价款,按一般的作法,来源于券商的自有资金、客户保证金、银行借款或在货币市场融资。这称为转融通,包括资金转融通和证券转融通。我国由于试点期间只允许证券公司利用自有资金和自有证券从事融资融券业务,因此融资融券建立初期,我国只有第一层信用关系。

4、做空机制

普通的股票交易必须先买后卖,当股票价格上涨时很容易获利,但是当股票价格下跌时,要么割肉止损要么等待价格重新上涨。而引入融资融券制度后,投资者可以先借入股票卖出,等股价真的下跌后再买回归还给证券公司。这意味着股价下跌时也能获利,改变了单边市场状况。

二、融资融券的规则

1、保证金规则

信用保证金有初始最低保证金和维持保证金。投资者在开立证券信用交易账户时,须存入初始保证金。我国上交所和深交所在融资融券交易规则中明确指出了初期保证金和维持保证金的比例,初期保证金的比例不低于50% ,意思就是如果想在交易中融得100万资金,那么初期保证金最低50万。维持保证金担保比例不得低于130% ,意思就是如果交易中要想融得100万资金,那么融得资金后手中的总资产不能低于130万。

2、裸卖空规则

裸卖空是指卖空者在本身不持有股票,也没有借入股票,只须缴纳一定的保证金并在规定的T+3时间内借入股票并交付给买入者,这种卖空形式称为裸卖空。如果在规定的期限内,没有及时借入证券交付给买入者,则表明交易失败,但失败不违法,可以继续进行下去,直到交割完成。当然,裸卖空的风险非常大,并且有可能严重的操纵股价。美国现在已经严禁此种做法,我国虽然没有禁止,不过也有严格的规定,就是卖出的证券数量不得超出自己信用证券账户中的数量。

3、报升规则

报升规则,又称为上涨抛空,即卖空的价格必须高于最新的成交价,该项规则起初是为了防止金融危机中的空头打压导致暴跌。

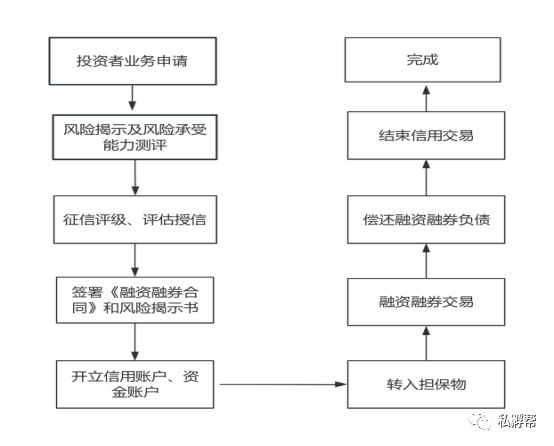

三、融资融券的业务操作流程

1、融资融券账户开通条件

(1)年满18周岁,从事证券交易不少于六个月;

(2)最近20个交易日的日均证券类资产不低于50万(资金、股票、债券、资产管理计划等);

(3)测评时间在2年以内,风险测评结果须为积极型/进取型(风险承受能力高);

(4)信誉良好,不在公司信用业务“黑名单”库内的个人或机构;

(5)非本公司的股东和关联人;

(6)不为法律法规禁止参与融资融券业务的个人或机构;

(7)符合公司适当性管理的规定,未有不适合开展融资融券业务的情况。

2、融资融券账户开户流

3、融资融券账户交易流程

第一步:划转担保品。也就是把普通账户的持股划转到信用户作为融资融券担保品,信用户开户成功次交易日才可操作。如果普通户还有现金,是不能直接转入两融户的,需要出金再入金,所以如果普通三方存管和信用三方存管是同一个银行,会比较方便。

第二步:开仓。分为担保品交易和融资资金交易。为实现杠杆最大化,可以转入现金至信用户,先用融资买入或先融券卖出,再用自有资金买入,因为现金折算率为1,可以实现1倍杠杆。如果不想用高杠杆,先自由资金买入或者普通账户全仓买入再划转至信用户,综合下来预估杠杆在0.5倍上下。

第三步:平仓。

担保品卖出:只有在卖出证券无负债时,担保品卖出才能真正叫担保品卖出,系统标识为“担保品卖出”。卖出证券有负债时(如用融资资金买的),使用“担保品卖出”菜单效果与“卖券还款”菜单一样,虽然标识还是一样,但是该笔成交后是用于还款,偿还所卖券种本身合约。

卖券还款:以“还款”为目的;卖出所有款项优先偿还负债,卖有合约的证券优先偿还本合约负债,总之所有的款项都会还款。意思就是还完所有负债后剩余部分才能成为现金。

现金还款:现金来偿还融入的资金

买券还券:可以通过申报“买券还券”指令,买进和融券相同品种的证券,之后再在结算的时候偿还融券证券

直接还券:两种方式,将与融券相同品种的证券从普通证券账户向信用证券账户转入,或直接用信用证券账户买入与融券同品种的证券后,通过向证券公司交易系统申报直接还券指令

第四步:专项融券。专项融券是指把某个券源的一部分数量申请在一定时间内归自己专有。优点是:成本低,其次锁住券,期限内可以反复卖券。不足是:申请通过即计息,到期前不能还。部分券商专项融券设有门槛。

第五步:约券。没有自己想要的足额的券源,就可以向券商申请约券,约券的来源一般是外部机构,需要t+1才能拿到券,成本一般比较高,部分券商约券有门槛。

融资买入、融券卖出的申报数量应当为100股(份)或其整数倍。投资者在交易所从事融资融券交易,融资融券期限不得超过6个月。投资者卖出信用证券账户内证券所得价款,须先偿还其融资欠款。融资融券暂不采用大宗交易方式。

四、融资融券交易注意事项

1.开户。开户时间:工作日9:00-16:00。目前已有券商支持线上开两融,没有充裕时间去券商营业部开户的可以重点关注。

2.成本和费用。除了普通证券交易的佣金、手续费、印花税等基本交易成本之外,融资融券交易成本还包括融资融券利息。不同的券商券商费率标准不同、利息收取模式也不同,这个需要问清楚。

3.三方存管。普通户和信用户存管银行相同更便利。

4.信用额度。融资融券额度目前是动态授信,每个交易日日终根据客户风险评级系数和客户信用账户内净资产动态调整客户授信额度。大于5000万的客户系统不做自动授信,可去营业部调整。

5.单笔合约期限。单笔融资或融券交易的合约期限一般为6个月(合约到期前可以申请展期), 6个月是按照180天系统自动计算的,到期日当天归还负债也不计罚息。若合约到期是周六、周日等非交易日,则合约要在周五就还上。

6.杠杆。杠杆的意义在于能够放大利润,起到四两拨千斤的效果。同时融券这样的反向交易也可以在一定程度上起到对冲风险、平衡配置的作用。但是杠杆永远伴随着风险,需谨慎使用。

7.维保比例。维保比例=总资产/负债,大于300%可转出部分股票或资金,低于130%需要减仓或者增加担保品。

8.打新额度增厚。自有资金买入底仓票,再融资买入,倍增新股申购额度。

9.T+0交易。通过融资买入/融券卖出实现当日同代码买卖价差价