2023-12-26

摘要:

私孵帮

ETF是Exchange Traded Funds的英文缩写。其中文全称是:交易型开放式指数基金。因此,我们可以从“交易+指数+基金”的角度来理解ETF。

ETF是Exchange Traded Funds的英文缩写。其中文全称是:交易型开放式指数基金。因此,我们可以从“交易+指数+基金”的角度来理解ETF。

基金,是ETF概念的主体。开放式、指数、交易型,是定语。因此,ETF本质上是一种基金,具有普通基金的一般性质。但同时它又是一种特殊的基金。其特殊之处在于:首先,它是一个指数基金,即必须被动跟随一个股票指数;其次,它是一个“交易型基金”,这个交易型,除了它可以在交易所上市交易之外,主要是通过它的独特的实物申购与赎回的方式来实现的。

ETF通常由基金管理公司管理,基金资产为一篮子股票组合,组合中的股票种类与某一特定指数(如上证50指数)包含的成份股票相同,股票数量比例与该指数的成份股构成比例一致。

针对ETF,交易所每15秒钟显示一次IOPV(净值估值,Indicative Optimized Portfolio Value),这个IOPV即时反映了指数涨跌带来基金净值的变化。

基金份额参考净值计算公式为:

基金份额参考净值=(申购赎回清单中必须用现金替代的替代金额+申购赎回清单中可以用现金替代成份证券的数量与最新成交价乘积之和+申购赎回清单中禁止用现金替代成份证券的数量与最新成交价乘积之和+申购赎回清单中的预估现金部分)/最小申购、赎回单位对应的基金份额。

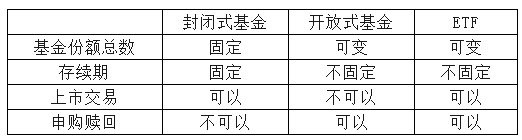

ETF在交易方式上结合了封闭式基金和开放式基金的交易特点,既可以在交易所买卖交易,也可以实行申购、赎回。买进(申购)基金份额有两种方式,一是现金,二是用一揽子股票。但在卖出或赎回时,投入者得到的是一揽子股票而非现金。ETF最大的作用在于投入者可以借助这个金融产品具备的指数期货、商品期货的特性套利操作,有助于提高股市的成交量。

实现T+0操作:当日申购的份额,不可赎回,可以卖出;

特点:实物申购与赎回制度

所谓实物申购与赎回制度,是指ETF的申购与赎回,跟普通开放式基金是通过现金来进行的方式不同的是,它是用一揽子股票来申购ETF份额的。一揽子股票是指指数标的的成份股。简单地说,如果要申购上证180ETF基金单位,那么,就需要用上证180指数所含的180个成份股所组成的一揽子股票来完成。而不是用现金。但ETF可以同时像封闭式基金那样,在二级市场上买卖。

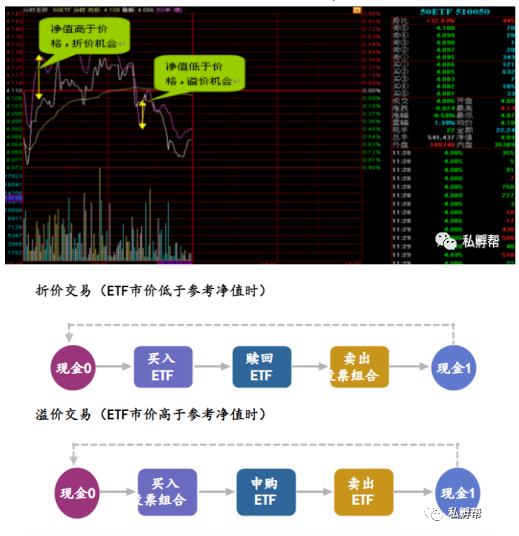

即当ETF在一二级市场之间的价差超过投资者的交易成本时,投资者可以通过在一个市场买入折价的ETF产品,并在另外一个市场上卖出溢价的ETF产品,从而获取套利收益。

对于瞬时套利标的的选择,主要考虑ETF折溢价率、成份股数量、停牌股票数量以及ETF成交金额四个指标。折溢价率越高,成交金额越高的ETF产品越容易被用于瞬时套利;成份股数量越少,停牌股票数量越少的ETF产品也越容易被用于瞬时套利。ETF的折溢价率较小,则从事瞬时套利交易难度较大。

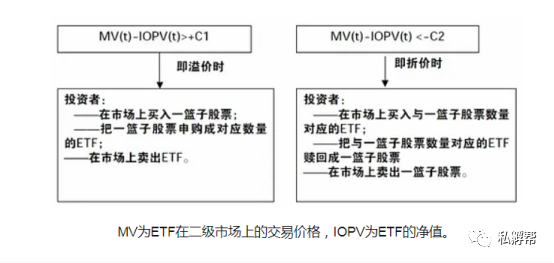

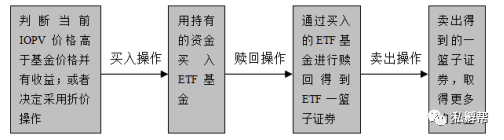

当ETF基金的价格高于基金所代表的所有股份的价格(IOPV)时,存在溢价套利的机会。可以进行溢价操作,通过买入股票→申购ETF→卖出ETF实现套利。

当ETF在二级市场上的交易价格低于ETF的净值时,ETF处于折价交易

当ETF基金的价格低于基金所代表的所有股份的价格(IOPV)时,存在折价套利的机会。可以进行折价操作,通过买入ETF→赎回→卖出股票实现套利。

从事ETF瞬时套利,尽量在市场处于上升趋势时操作。如果市场处于下跌趋势时做瞬时套利,最后不管是卖出ETF还是一篮子股票,都有不能在事先估算价格上卖出的风险,从而导致套利失败。同时注意“预估现金部分”与“现金差额”之间的差异,注意冲击成本和等待成本。

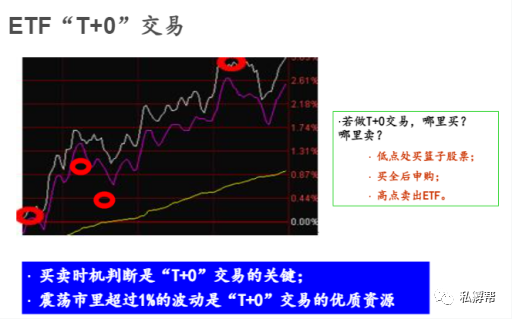

2、延时套利

即进行变相的T+0交易,捕捉日内市场波动带来的机会。

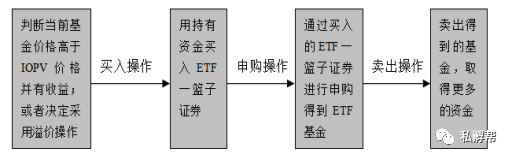

在从事ETF延时套利时,应先做折价交易,即当ETF的交易价格低于其净值时,第一步买入一定数量的ETF;当ETF的交易价格高于其净值时,第一步先买入一篮子股票。先做折价交易可以提高ETF延时套利策略的成功概率。

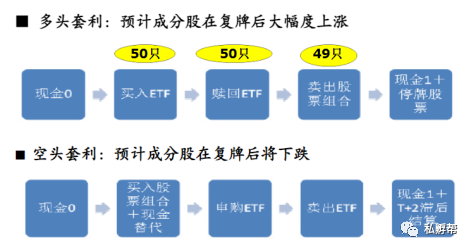

在ETF跟踪的指数成分股出现涨跌停,停牌等事件时,通过ETF的申购赎回机制变相实现“买入”或“卖出”原本不能通过二级市场交易得到的股票。事件套利分为多头套利和空头套利。

多头套利:指某一只成分股在停牌期间,大盘发生大涨,预判一旦停牌打开,可能会有连续涨停的情况。这时候就可以用到ETF事件套利。首先选择股票所在的ETF指数,比如50ETF,在二级市场买入ETF,当天在一级市场赎回,得到一篮子股票,然后当天在二级市场卖出除所需停牌股票外的49只其他股票,保留所需要的停牌成分股。停牌的股票这样就能买到了。

空头套利:同样的情况,如果持有的某一只成分股在停牌期间,大盘发生大跌,预判一旦停牌打开,可能会有补跌。我们同样可以用ETF事件套利来逃过一劫。首先选择股票所在的ETF指数,以50ETF为例。在二级市场买入除停牌股票以外的成分股(如果遇到其他停牌的成分股可以用现金替代),当天在一级市场用现金和成分股申购ETF,然后二级市场在场内卖出ETF份额。相当于用当前市值卖出了停牌的股票,获取现金和滞后结算的退款。

事件套利策略成功与否主要取决于两个因素:第一,对于长期停牌成份股复牌之后的表现预测是否准确,如果成份股复牌后的表现越好,那么事件性套利策略获得的收益便越大;第二,买入ETF到成份股复牌之间市场整体的表现,如果这段时间内市场上涨,那么事件性套利策略成功的概率变比较大。

3、基差套利

基差就是某一特定地点某种商品的现货价格与同种商品的某一特定期货合约价格间的价差。

基差的变动理论上认为,期货价格是市场对未来现货市场价格的预估值。由于影响因素的相近,期货价格与现货价格往往表现出同升同降的关系,但影响因素又不完全相同,因而两者的变化幅度也不完全一致。二者的变化幅度就体现为基差。

举例来说,如果期货合约被高估,我们可以卖出期货合约,买入现货ETF。当现货和期货价格差距趋于正常时,将期货合约平仓,同时卖出ETF,可以获得无风险的套利利润,这种策略称为正向基差套利。反之,如果期货合约被低估,我们可以买入期货合约,融券卖出ETF。当价差趋于正常时,期货和现货同时平仓。这种策略成为反向基差套利。

(1)申赎单位高,投资者参与资金门槛较高。

(2)ETF的实际净值与参考净值有偏差。

(3)买卖申赎均需交相应的手续费。

(4)部分ETF套利存在时间成本。

ETF在我国具有广阔的市场前景,根据东方财富Choice数据显示,2019年末,中国ETF市场合计资产净值为7546.12亿元,而截至2023年6月末,该数据已经增至18115.48亿元,三年半的时间累计增长超过140%。截至7月底,全市场现有各类ETF共计817只,整体管理规模达到19855亿。不仅有助于吸引保险公司、QFII等机构和个人储蓄进入股市,提高直接融资比例,而且能够活跃二级市场交易,增加市场的深度和广度。

声明:该作品系作者结合法律法规,政府官网及互联网相关知识整合,如若内容错误请通过【投诉】功能联系删除.