有限合伙制私募基金

一、增值税

1. 分红收益证监会对于私募基金管理人承诺保本保收益的行为是明令禁止的,4月27日新出台的资管新规也明确规定“分级资产管理产品不得直接或者间接对优先级份额认购者提供保本保收益安排。”因此,根据财税〔2016〕36号和财税〔2016〕140号文的规定,私募基金的分红属于非保本收益,不属于利息或利息性质的收入,不征收增值税。在资管新规出台之前存在的一些“明股实债”类型的投资收益属于36号文所指的“以货币资金投资收取的固定利润或者保底利润”,应当按照按照贷款服务缴纳增值税,但由于资管新规的规定以及近期协会多次强调禁止“明股实债”,因此此种类型不在本文讨论范围之内。2. 管理费基金管理公司收取的管理费属于增值税征税范畴中的“直接收费金融服务”,一般纳税人按照6%的税率征收增值税,小规模纳税人按照3%的征收率征收增值税。3. 合伙份额转让所得按照目前的增值税政策,虽然基金是以有限合伙企业的形式存在,但将合伙份额转让不等同于“金融商品转让”,因此不属于增值税征税范围,不缴纳增值税。

二、所得税

分红收益有限合伙制是私募基金最常见的模式,以至于很多人看到私募基金就想到有限合伙,看到有限合伙就想到私募基金。有限合伙作为投资主体最大的好处就是在基金层面是不用缴纳企业所得税的。财政部国家税务总局《关于合伙企业合伙人所得税问题的通知》(财税[2008]159号)规定:“合伙企业生产经营所得和其他所得采取“先分后税”的原则。合伙企业以每一个合伙人为纳税义务人。合伙企业合伙人是自然人的,缴纳个人所得税;合伙人是法人和其他组织的,缴纳企业所得税。”因此,在基金取得分红收益时,有限合伙企业本身不需要缴纳所得税,但是需要按照分配比例或者实缴出资比例等分配到每个合伙人名下后,再分别以自然人和法人身份各自缴纳20%和25%的所得税。需要特别提示的一点是“先分后税”的“分”与是否实际分配利润无关,只要合伙企业(私募基金)当年有投资/分红收益应纳税所得额,就应当将“应纳税所得额”分配到各合伙人名下再由合伙人分别纳税。例如,合伙企业各合伙人约定前三年不对有限合伙企业利润进行分配,但实际第一年就产生了100万元的应纳税所得额,此时虽然有限合伙企业并未将利润向合伙人进行分配,但各合伙人仍需缴纳所得税。这里提示各合伙人应当保留好完税证明,待日后真正进行分配时,可作为已经纳税的证据。2. 管理费收益在私募基金的运营过程中,基金管理公司通常会收取1%至2%的管理费,这部分收入作为基金管理公司的生产经营所得需要与其他收入一起按照25%的税率计算缴纳企业所得税。3. 股权/合伙份额转让所得有限合伙企业在转让所持有的企业股权时同样适用“先分后税”的原则,计算出应纳税所得额后,由法人合伙人和自然人合伙人按各自分配比例分别缴纳所得税。作为合伙份额(基金份额)持有人的法人投资者和基金管理公司,其转让所持有的合伙份额均应当将财产转让收入并入其他收入一起按照25%的税率计算缴纳企业所得税。对于个人有限合伙人的有限合伙份额转让收入,目前各地认定的收入性质不统一。例如:北京、珠海横琴、天津滨海新区、嘉兴南湖新区等地区按“财产转让所得”适用20%的税率,上海则按“个体工商户生产经营所得”适用5%~35%的税率。由于投资者的个人所得税由合伙企业向企业实际经营管理所在地主管税务机关申报缴纳投资者应纳德个人所得税,因此为了自然人合伙人的利益考虑,可以优先选择那些适用20%财产转让所得税率的地区设立有限合伙企业。

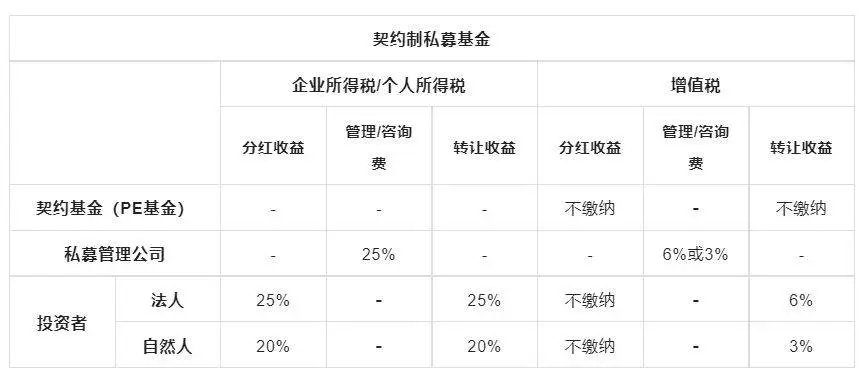

契约制私募基金契约制私募基金

一、增值税

个人投资者和法人投资者将其持有的契约型私募基金份额转让属于营改增后的“金融服务”类别下的“金融商品转让”,需要分别按照3%的征收率或6%的税率缴纳增值税。但是,纳税人购入基金、信托、理财产品等各类资产管理产品持有至到期,不属于上述所称的金融商品转让,不缴纳增值税。

需要提示的一点是:根据财税〔2016〕140号文的规定,自2018年1月1日起,“基金管理人应作为增值税纳税人,就基金运营过程中发生的增值税应税行为进行纳税。”虽然基金管理人是纳税义务人,但税款本身仍应由契约型基金本身来承担,在起草基金合同时应当注意对税款的承担进行明确约定。

二、所得税

1. 分红收益

由于契约型私募基金本身不是法律主体不具备纳税主体资格,因此在基金层面无论分红还是转让均无需缴纳所得税。自然人和法人投资者从私募基金取得的分红收益分别按照20%和25%的税率缴纳所得税。

2. 管理费

私募管理公司在契约型基金里不进行投资,仅充当管理人角色,因此仅对管理费的收益按照25%的税率缴纳计算缴纳企业所得税。

3. 转让收益

自然人或法人股东转让其持有的公司型私募基金的股权时,分别按照20%和25%的税率缴纳所得税。

公司制私募基金

公司型私募基金的纳税规则和有限合伙型私募基金基本相同,具体参见有限合伙型私募基金部分。