过渡期

一、《运作指引》施行前已备案私募证券投资基金不符合《运作指引》第十七条的,没有设置过渡期,需要在8月1日前完成,如8月1日前无法完成整改,该私募基金不得新增投资者,不得展期,除了因追加保证金需要募集外不得新增募集规模,合同到期后进行清算。

二、对于投资组合、杠杆比例、以及在上市公司股票和债券投资中的集中度,自2024年8月1日起,将实施为期24个月的过渡期。《运作指引》的相关规定并非对所有产品要求强制整改,因此管理人可以评估其管理的产品是否需要进行调整。

1. 若决定不进行产品整改,产品需遵守“三不得”原则:即禁止增加募集规模、禁止新增投资者、禁止展期。合同到期后,产品将进入清算流程,并转入被动存续状态直至自然解散。

低于500万计算时间

根据《运作指引》第四条规定,私募证券基金若上一年度的日均规模低于500万或者在连续60个交易日内规模低于500万,将触发停止申购的机制。

1. 自2025年1月1日起,计算私募证券基金上一年度日均规模以及连续60个交易日的规模。一旦触发任一条件,基金应停止申购。如果停止申购后,基金在连续120个交易日内规模仍然低于500万,则应当进行清算。

2. 一旦基金进入停止申购状态,停止申购不可逆,即无法恢复申购。

3. 关于上一年度日均规模的计算:从2025年1月1日开始,将计算2024年全年的日均规模。此后,每年的1月1日都将对上一年度的日均规模进行评估。对于成立不足一年的基金,其日均规模的计算将从成立之日起至当年12月31日的区间来计算日均规模。基金日均规模低于500万,将在1月1日当天开始停止申购。

4. 从2025年1月1日起,将开始计算连续60个交易日(滚动计算)。基金的净资产在连续60个交易日内低于500万元,那么在第61个交易日将停止申购服务。

募集推介

根据《运作指引》第六条规定,针对现存续的私募基金产品,应当向投资者展示基金自成立起的历史净值和规模。对于新设的私募产品,由于缺乏历史业绩和规模数据,无法进行展示。尤其当涉及到代销基金时,如果代销机构仅与管理人签订了某支新基金的代销协议,那么没有历史业绩和规模,也不能展示管理人旗下其他存续基金的业绩。

1.在向投资者展示存续基金产品时,建议按照(中基协)的标准,向投资者展示两条曲线:业绩曲线和规模曲线。数据的更新频率应依据基金合同中约定的估值频率或净值披露频率进行。

2.所有展示的净值数据必须经过托管人的复核。如果是由基金管理人自行计算的复权净值,建议与经托管复核的净值一同披露,并明确披露净值的计算方法和数据来源。

3.基金业绩展示仅限于已通过特定对象确认流程的合格投资者和符合相关法规要求的基金评价机构。

4.基金销售机构在与管理人签订明确代销协议后,方可展示及传递相关基金产品的业绩信息。未经签约的基金产品不得展示或传递其业绩信息。

除上述规定情况外,基金管理人禁止以直接或间接方式,向不满足条件的对象透露基金净值信息。同样,管理人不能通过授权托管人或外包服务机构来间接披露此类信息。对于代销机构而言,除了向完成特定程序的合格投资者展示以及向投资者进行信息披露之外,不得将获得的基金业绩信息转给其他关联方或第三方使用。

申赎安排

《运作指引》第七条规定对封闭式基金的管理提出了要求。这些基金在存续期间不办理申赎,因此有以下几点限制:

1. 不得接受来自开放式私募基金、资管产品的投资;

2. 可以接受封闭式私募基金或资管产品投资,但必须确保投资期限与本基金的到期日相匹配,即上层产品到期日晚于本基金的到期日。

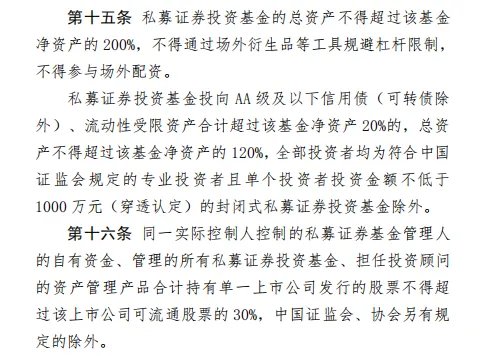

3.对于开放式基金,《运作指引》明确了固定的开放日安排,即每周最多开放一次,且每次开放不超过两天。并且这两天不可分开进行,以避免被视为两次开放。此外,如果基金投资于AA级以下信用债券(不包括可转换债券)或流动性受限资产,应在基金合同中明确约定相关条款,并不应设置可根据投资情况随时调整的开放频率。

4.关于私募证券基金的锁定期安排,应当设定“软锁定”或“硬锁定”,这一约定将适用于所有投资者,无豁免情况。

“硬锁”方式,明确规定投资者必须至少持有基金份额3个月。“软锁”方式,这种方式不强制要求3个月的锁定期,但需要设定一种短期赎回费用结构,该结构基于投资者的持有期限,并应涵盖至少3个月的时间范围。根据这一安排,短期赎回费用应该按照投资者的持有时长来设定阶梯式收费标准,且这些费用与申购费、管理费之间的差距不宜过大。所有收取的短期赎回费都应归入基金资产,并不考虑具体的持有时间长短。

组合投资

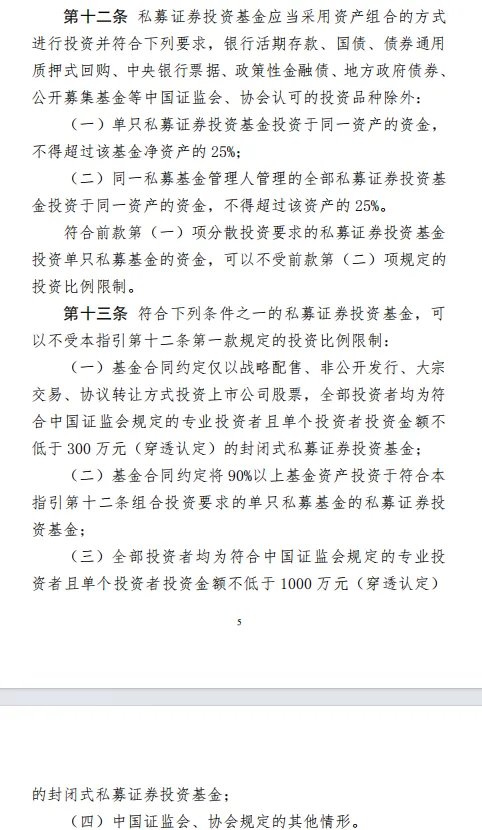

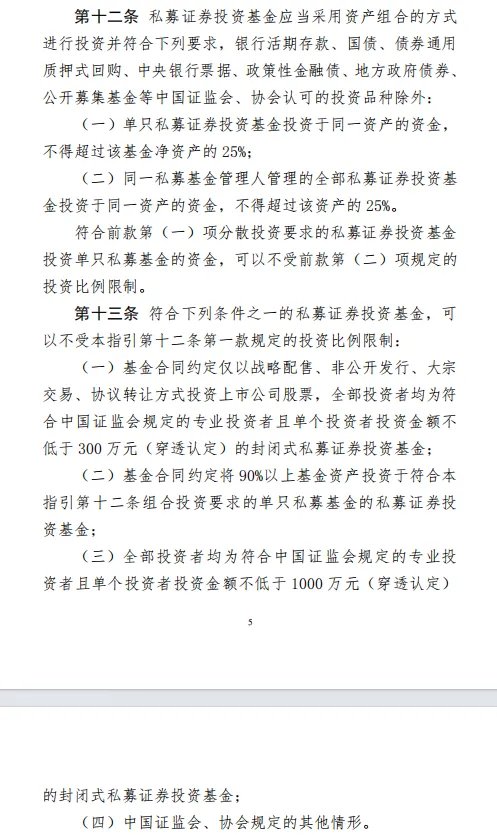

1、同一资产双25%:单只私募证券投资基金投资于同一资产的资金,不得超过该基金净资产的 25%;同一私募基金管理人管理的全部私募证券投资基金投资于同一资产的资金,不得超过该资产的 25%。(银行活期存款、国债、债券通用质押式回购、央行票据、政策性金融债、地方政府债、公募基金等中国证监会、协会认可的投资品种除外。)

2、第二个25%豁免:符合第一个25%要求的私募证券投资基金投资单只私募基金的资金,可以不受第二个25%投资比例限制。即A基金已满足第一个25%要求,则A基金投B基金豁免第二个25%要求,可以超过B基金净资产/买入成本的25%,即可以定制专户。

3、双25%豁免:基金合同约定仅以战略配售、非公开发行、大宗交易、协议转让方式投资上市公司股票,全部投资者均为专业投资者且单个投资者投资金额不低 300 万元(穿透认定)的封闭式私募证券投资基金;

基金合同约定将90%以上基金资产投资于符合上述双25%投资限制要求的单只基金的私募证券投资基金;

全部投资者均为专业投资者且单个投资者投资金额不低于1000万元(穿透认定)的封闭式私募证券投资基金。

多层嵌套

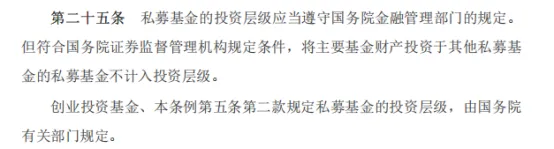

根据《私募投资基金监督管理条例》第二十五条规定,符合国务院证券监督管理机构规定条件,将主要基金财产投资于其他私募基金的私募基金不计入投资层级。

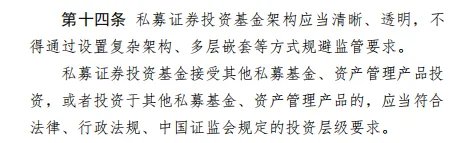

也就是说,按照上述规定,母基金可以豁免一层嵌套。《运作指引》第十四条未详细规定具体的嵌套标准,而是提供了框架性指导。根据层级来讲,中基协的自律规则,不宜对《条例》进行补充解释,需要证监会出台相关规定来明确母基金的标准和条件。因此,目前无法在实际运作中应用母基金豁免一层嵌套的规定。

按照资管新规,嵌套层级不得超过1层。在私募基金备案过程中,如存在多层嵌套情况,中基协通常会要求管理人出具承诺书,确保从备案通过到基金清算期间的投资运作,在接受其他产品投资或投向其他产品时,严格限制嵌套层数不超过1层。若符合金融监管部门后续出台的母基金规定条件,可豁免一层嵌套。

对于存量产品嵌套层级超标的问题,中基协目前没有强制整改的要求,但不符合嵌套层级要求的存量产品不应再新增投资层级。

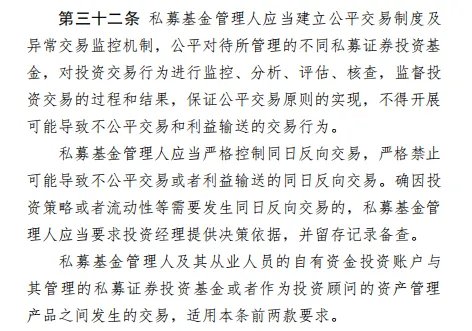

同日反向交易同样作为热点问题,目前的监管政策基本明确。这种交易形式包括同一产品内部以及不同产品之间的交易,禁止的是可能导致不公平交易或利益输送的同日反向交易,而非T0策略。

对于不涉及此类投资策略的管理人,应建立严格的内部制度以控制同日反向交易的发生。然而,如果因投资策略或流动性需求必须进行同日反向交易,管理人应通过内部制度确保在不发生不公平交易或利益输送的情况下进行,并保留投资决策依据和交易记录以备查阅。