一、双十五优惠政策

企业所得税15%和个人所得税15%,私募基金涉及的主要税种有企业所得税、个人综合所得税及个人经营所得税三种。私募基金员工的综合所得(包括工资薪金、劳务报酬等)及合伙企业LP的经营所得(投资企业股权转让所得)都能享受15%的优惠。另外普通的有限合伙企业,其收益是经营所得,也能享受15%的优惠。

1.国务院于2020年6月1日印发的《海南自由贸易港建设总体方案》(“《总体方案》”)。

2.财政部、税务总局于2020年6月23日印发的《关于海南自由贸易港企业所得税优惠政策的通知》(财税[2020]31号,“财税31号文”)。

3.财政部、税务总局于2020年6月23日印发的《关于海南自由贸易港高端紧缺人才个人所得税政策的通知》(财税[2020]32号,“财税32号文”)。

4.海南省人民政府于2020年8月28日印发的《海南省人民政府关于印发海南自由贸易港享受个人所得税优惠政策高端紧缺人才清单管理暂行办法的通知》(琼府〔2020〕41号。

二、实质性经营

企业享受15%所得税和个人享受15%所得税的前提是实质性经营,关于海南自由贸易港鼓励类产业企业实质性运营有关要求如下:

1. 实质性经营要求

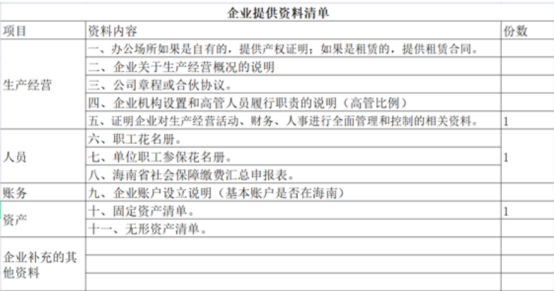

(1) 注册在自贸港的居民企业,从事鼓励类产业项目,并且在自贸港之外未设立分支机构的,其生产经营、人员、账务、资产等在自贸港,属于在自贸港实质性运营。重点:生产经营、人员、账务、资产等任一项不在自贸港的居民企业,不属于在自贸港实质性运营。

(2) 注册在自贸港的居民企业,从事鼓励类产业项目,在自贸港之外设立分支机构的,该居民企业对各分支机构的生产经营、人员、账务、资产等实施实质性全面管理和控制,属于在自贸港实质性运营。

(3) 注册在自贸港之外的居民企业在自贸港设立分支机构的,或者非居民企业在自贸港设立机构、场所的,该分支机构或机构、场所具备生产经营职能,并具备与其生产经营职能相匹配的营业收入、职工薪酬和资产总额,属于在自贸港实质性运营。

(4) 仅在海南自由贸易港注册登记,其生产经营、人员、账务、资产等任一项不在海南自由贸易港的居民企业,不属于在海南自由贸易港实质性运营,不享受海南自由贸易港企业所得税优惠政策。另须注意:企业必须有人在海南实质性办公,否则无法享受15%政策

2. 分支机构可以适用15%优惠税率吗?

对总机构设在海南自由贸易港的符合条件的企业,仅就其设在海南自由贸易港的总机构和分支机构的所得,适用15%税率;对总机构设在海南自由贸易港以外的企业,仅就其设在海南自由贸易港内的符合条件的分支机构的所得,适用15%税率。

3. 实质性经营的要求

根据海南自贸港对企业经营的要求,小镇提供实质性经营的办公场所,分为共享单人工位、共享独立空间,个性定制区域三种。

入驻费用包含共享工位和代理记账业务的,人员方面需要企业派出或者招聘全职办公人员,常驻小镇的办公人员需要企业的长期劳动合同,并缴纳社保。

实质性经营方面,主管部门抽查资料清单如下:

三、自贸港与内地有何不同

1. 优惠途径不同

(1) 层面不同

根据《海南自由贸易港建设总体方案》,对注册在海南并实质性运营的鼓励类产业企业,按15%的税率征收企业所得税,创投基金及创投投资类企业享受此优惠;对在海南工作的高端人才和紧缺人才,其个人所得税实际超过15%的部分予以免征(包括企业员工的薪酬所得、投资类有限合伙企业经营所得,为入住小镇的5类企业的个人所得税提供了全国最优15%的实现)。

(2) 便捷不同

对于个人所得税,只要员工与海南公司(要有人在海南办公)签署一年以上的劳动协议并且连续缴纳社会保险6个月以上(须包含本年度12月当月),第二年汇算清缴自动实现个人所得税15%(最新社保基数是3669.6元,最低需缴纳1310.06元,其中单位924.75元,个人385.31元,最高是最低的5倍)。对于企业所得税,按季度自行申报抵扣10%的优惠(从25%降到15%)。

2. 优惠力度不同

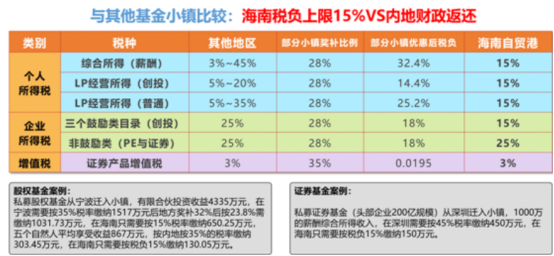

内地所有基金小镇的政策是先征收再奖补,所得税方面:大部分的地区60%国家留存、12%省级留存、28%市级留存,各地市的优惠都是拿出市级留存的部分进行奖补,但是各地政策每年都不稳定。

以有限合伙个人LP的经营所得最高税负35%来说,地方财政的(35%X28%部分)奖补后,地方的经营所得为25.2%,比海南高出10.2%。其他税种的优惠参考下图:

3. 增值税取消

海南自由贸易港总体方案明确提出,到2025年封关之前,海南会把当前的增值税、消费税、城市维护建设税,还有教育费附加税的5个税费合并为消费税,5税合一不是简单的平移,而是税制的改革,消费税只对最终销售征税。

这意味着2025年开始海南的市场主体,在生产经营过程中,不用纳税,除了企业有盈利,需要缴纳企业所得税之外,无需缴纳增值税,未来实行销售税之后,只有在产品的终端销售环节,对零售商和消费者征收消费税,那么针对企业来讲,在整个生产经营过程中,是不需要负担税收的,这个对于企业税负的减轻,对于降低财务成本,是一个非常大的优惠。

对于基金类商业主体来说,首先证券类的3%增值税是管理人缴纳的一个重要税种,这部分税收的取消,将降低投资人的税负,其次股权类投资的上市企业的股票发行价和股票卖出价的增值税,也将取消。

4. 未来空间不同

(1) 政策的持续性

海南自由贸易港是按照中央部署,在海南全岛建设自由贸易试验区和中国特色自由贸易港,是党中央着眼于国际国内发展大局,深入研究、统筹考虑、科学谋划做出的重大决策。因此无论企业大小,只要达到规定条件,均可享受统一的扶持政策。和其他地区的基金小镇出台各类地方奖补政策不同,国务院和各部委出台的一系列优惠政策,具有长期恒久有效的特点。

(2) 离岸优惠性

海南自贸港要打造成全球的自由贸易试验区,将成为全球投融资的一个先行先试区,2025年前完成封关,加快跨境资金的体系建设,随着海南QFLP及QDLP的政策出台,离岸外资PE入驻的相关政策体系完善,小镇协助办理多家QFLP手续,第一批海南QDLP额度也已经由海南省地方金融监督管理局审批发放,小镇协助入驻企业千禾资本(私募一哥王亚伟)成功申请1亿美金额度,并且正在与银行、券商共同开展系列离岸创新。